2019年,中国拍卖行业在复杂的经济环境中展现出显著的韧性与结构性变化。整体市场规模在经过多年的高速扩张后,增速明显放缓,进入一个相对稳定的平台期。与此行业内部结构持续优化,传统业务板块保持基本盘,而新兴业务领域则呈现出蓬勃的生机与巨大的发展潜力,预示着行业未来的增长动力将主要来源于创新与转型。

一、 市场规模趋于稳定,结构调整深化

根据中国拍卖行业协会的数据,2019年全国拍卖成交总额保持在数千亿量级,同比增长率较前几年有所回落。这标志着行业从过去的规模快速扩张阶段,逐步过渡到以质量提升和结构优化为主导的“新常态”发展阶段。

从业务结构看,传统的司法委托、国有资产、土地使用权等拍卖业务依然是市场的重要支柱,其成交额占比保持高位,但增速普遍平缓。这部分业务与宏观经济周期、政策法规紧密相关,其稳定性为整个行业提供了坚实的底盘。另一方面,受房地产调控政策持续、金融机构不良资产处置方式多元化等因素影响,部分传统板块的拍卖标的和成交价格面临一定压力。

二、 新业务亮点纷呈,增长空间广阔

在传统业务趋于稳定的背景下,2019年拍卖行业的新业务板块表现尤为亮眼,成为驱动行业发展的新引擎,未来存在较大的增长空间。主要体现在以下几个方面:

- 文化艺术品拍卖市场回暖与创新:随着消费升级和财富管理需求增长,高端艺术品市场在经过调整后呈现回暖迹象。拍卖企业更加注重拍品征集的专业性、学术梳理和营销创新(如线上线下联动、全球巡展等),吸引了新藏家群体的关注。面向大众消费的“惠民拍卖”、中低估价艺术品拍卖会也活跃了市场。

- 网络拍卖全面渗透与升级:网络拍卖已从补充渠道发展成为主流模式之一。2019年,各大拍卖平台技术持续升级,直播拍卖、VR看样等新技术广泛应用,极大提升了拍卖的便捷性、透明度和参与度。司法拍卖网络化基本普及,机动车、农产品、奢侈品等泛生活类标的的网络拍卖业务增长迅速,开辟了巨大的C端和B端市场。

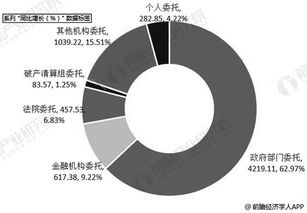

- 公共服务与新兴产业拍卖拓展:拍卖行业服务领域不断拓宽。在政府部门和公共机构的委托下,排污权、林权、海域使用权等资源权益拍卖,以及文物数字化使用权、特许经营权等新型标的拍卖试点陆续展开。围绕新能源汽车号牌、废旧物资处置、科技成果转化等领域的拍卖服务也开始探索,与实体经济结合更加紧密。

- 资产管理与金融服务协同:领先的拍卖企业不再局限于交易环节,开始向产业链上下游延伸,提供资产鉴定、评估、托管、融资等一站式综合服务,探索“拍卖+金融”的新模式,提升了服务附加值和客户粘性。

三、 面临的挑战与未来展望

尽管新业务增长空间可观,但行业也面临着专业化人才短缺、市场竞争加剧、部分领域法律法规尚待完善、公众认知度有待提高等挑战。

中国拍卖行业的发展路径日益清晰:在稳固传统业务基本盘的必须紧紧抓住数字化转型的机遇,深度挖掘网络拍卖潜力;积极开拓文化消费、公共服务、绿色经济等新兴领域;不断提升服务的专业化、精细化、标准化水平,强化科技赋能与模式创新。预计未来几年,那些能够主动适应变化、勇于开拓创新的拍卖企业,将在结构优化的市场中获得更大的发展空间,推动中国拍卖行业迈向更加高质量、多元化的发展新阶段。